中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

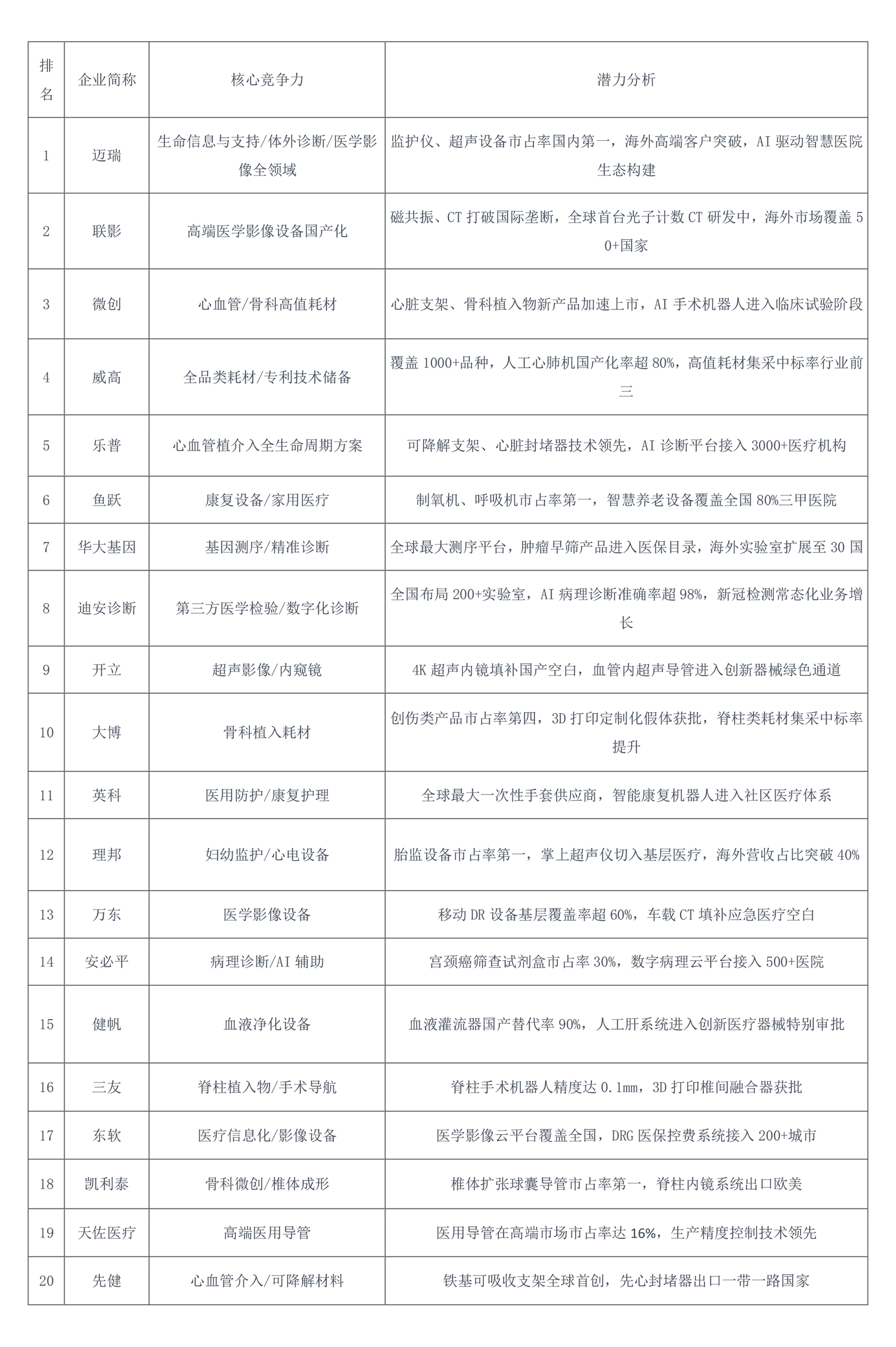

高端医疗器械行业呈现技术壁垒强化、国产替代深化、应用场景拓展三大特征。医学影像设备领域突破光子计数等卡脖子技术,AI诊断渗透率超60%;高值耗材通过集采加速替代,创伤类/心血管类国产化率突破80%。区域集群效应显著,长三角聚焦高端影像创新,珠三角主导家用设备量产。未来竞争将聚焦“设备+数据+服务”生态闭环构建、全球化标准参与度及颠覆性技术(如脑机接口、纳米机器人)前瞻布局,政策驱动下基层医疗与智慧养老成为新增长极。

2025年中国高端医疗器械行业重点企业潜力排名

编辑:李文丽

相关稿件