中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

美国7月CPI数据的发布,进一步巩固了市场对9月降息的预期,但年内降息幅度仍存不确定性。华港财富研究部在最新通胀分析中指出,尽管核心CPI小幅超预期,但关税传导放缓、服务通胀缺乏持续性升温迹象,支持美联储9月启动降息。然而,在8月非农就业未显著恶化的前提下,华港财富认为大幅降息概率较低,政策路径将取决于后续数据对“滞涨风险”的验证。

本次CPI表现如何?

7月整体CPI低于预期,但核心CPI小幅超预期。美国7月CPI同比2.7%(预期2.8%,前值2.7%),环比0.2%(预期0.2%,前值0.3%);核心CPI同比3.1%(预期3%,前值2.9%),环比0.3%(预期0.3%,前值0.2%)。

华港财富研究人员观察到,细分数据呈现关键分化:

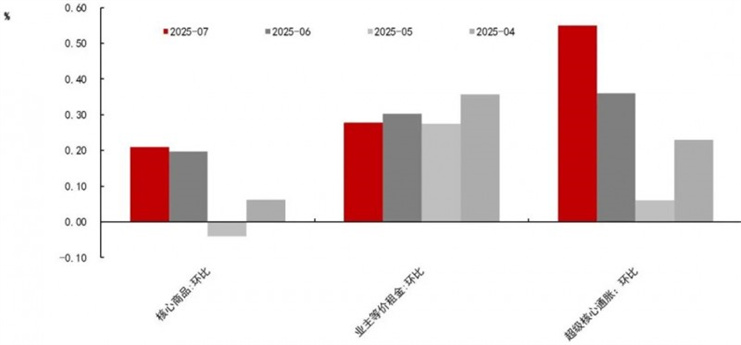

关税相关的通胀压力在相比6月有所放缓,但服务通胀却超预期。7月核心商品通胀环比0.21%,略高于前值,但低于预期——这表明关税仍对商品价格产生上行压力,但这种传导速度相比6月有所放缓。其中,新车价格在连续降温后于7月有所企稳,有证据显示汽车制造商放缓了转移关税成本给消费者的速度,但这也表明未来几个月新车价格涨幅或扩大。

住房通胀同比持续放缓,环比略有升高,但不改进一步降温的前景。住房通胀中占比较大的业主等价租金通胀环比降至0.278%,常规租金通胀环比由0.23%升至0.26%,但根据BLS租金指数来看,住房通胀中长期将继续降温。

超级核心通胀(除住房外的核心服务通胀)环比超预期,但主要由波动性较大的细分项推动。一是机票价格环比上涨4%;二是牙科服务价格环比增长2.6%,创历史新高。但如果排除高波动的机票价格(且该项不会被计入核心PCE)以及优先程度较低的牙科服务价格,7月超级核心通胀环比或进一步放缓。

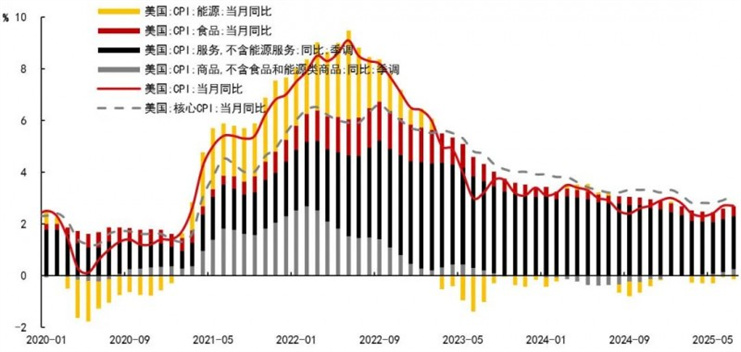

图表一:7月CPI降温,但核心CPI升温

资料来源:Bloomberg

图表二:三大通胀细分项环比变化

资料来源:Bloomberg

整体来看,与关税相关的商品通胀并未明显升温,住房通胀继续降温,服务通胀也没有广泛升温的迹象(包括机票、牙医服务等细分项的升温不具有长期性)。因此,这不改变我们对于年内有1-2次降息,首次降息时点在9月的基本预期。

市场反应如何?

由于7月通胀整体“中规中矩”——没有明显地升温或降温,因此市场大致上是继续往“确认9月降息”的方向交易,但资产变化幅度不大且方向稍显纠结。Fed Watch数据显示,9月降息25bp的预期在CPI公布后升至94.4%(前值85.9%)。市场并没有因为9月降息预期进一步升高而走出以往“美元跌其他涨”的趋势,可以理解,毕竟7月CPI数据不明显倒向鹰派或鸽派的任何一方,要做出进一步决策还需等待后续8月非农就业数据。

通胀如何影响美联储货币政策前景?

此前美联储议息会议及会议纪要显示其内部已确认降息的方向性,只不过关税引起的“变故”令这一过程放缓。在这个基础上,7月非农及CPI数据已经令“9月降息”的确定性明显提高。站在当前降息方向确定、9月大概率降息的时点上,更大的不确定性来自于年内降息幅度——这也涉及9月降息25bp还是50bp。

针对年内降息幅度的观点分歧仍然较大,因为当前仍然没有足够的数据能够对这一问题下定论。华港财富研究人员认为,在8月非农就业不大幅走弱的情形下,指望9月一次性大幅降息没有意义。

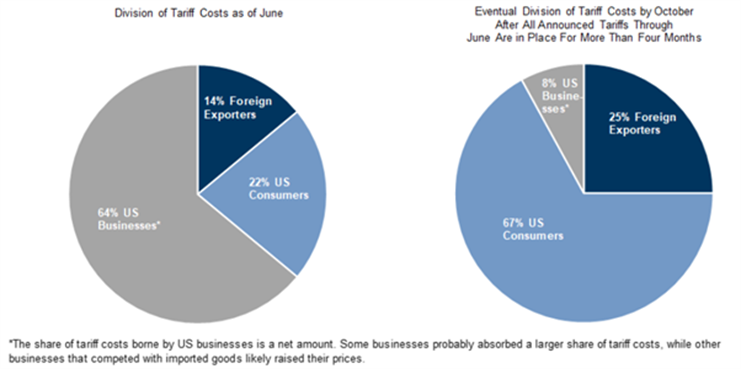

一方面,鹰派有鹰派的道理。从高盛近期报告中的估算数据来看,截至6月,出口国企业、美国进口企业、美国消费者承担的关税成本比例分别是14%、64%、22%,但如果后期关税的长期影响与早期关税类似,那么最早到10月,关税成本将会被大量转移到消费者身上,出口国企业、美国进口企业、美国消费者承担的关税成本比例将分别变为25%、8%、67%。也就是说美国的滞涨压力最早在四季度初会逐步增加。

图表三:高盛指出,截至上半年,美国进口企业承担了超过一半的关税成本,但预计在接下来几个月中,出口国企业以及美国消费者将会承担大部分关税成本

资料来源:GS

另一方面,鸽派也有自己的考量。一是与关税相关的商品通胀占CPI的权重偏小,尤其是相当于住房通胀及超级核心通胀来看,服务业通胀的持续放缓或缓和美联储对通胀的担忧。二是美国企业迟迟未将关税成本大量转移给消费者的原因除了前期“抢进口”、消耗库存等因素外,美国消费需求整体缓慢走弱可能也令企业难向消费者转移关税成本。

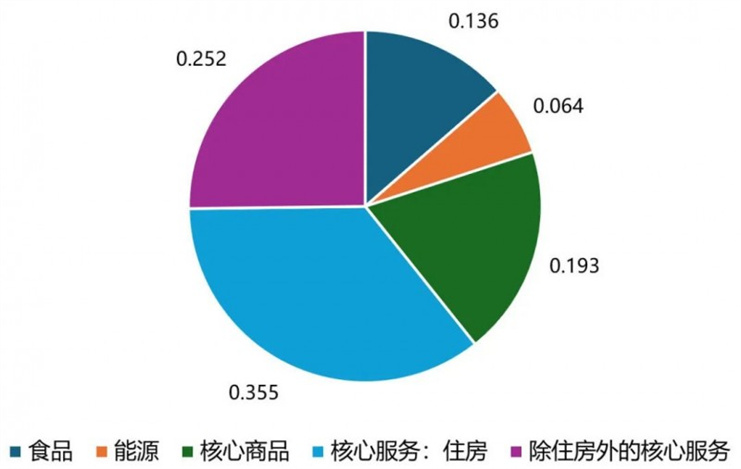

图表四:美国CPI数据权重分布

资料来源:BLS

综上,考虑到关税对通胀的影响仍然可控,华港财富研究部认为9月降息幅度取决于9月FOMC前的就业数据。只要8月非农并没有失速下滑,美联储9月预计也仅是谨慎降息。在这种情况下,与之相对应的金价预计也是‘慢牛’的行情。

相关稿件